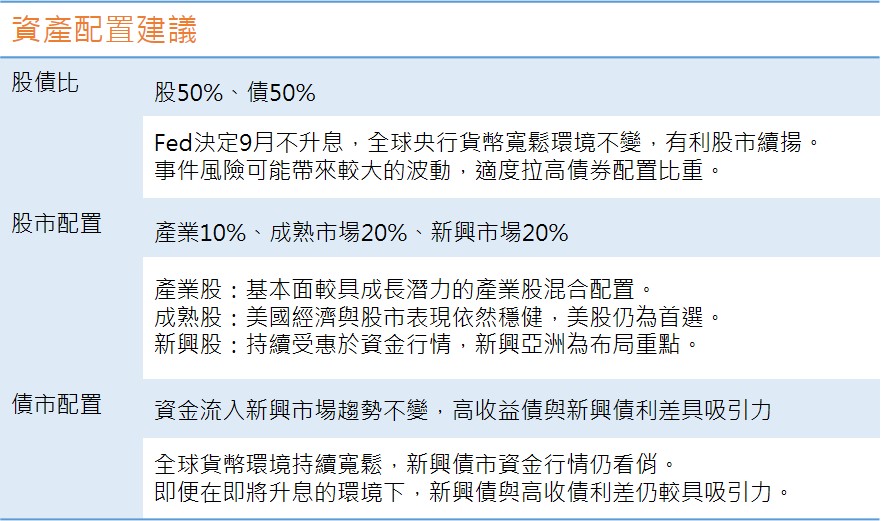

資產配置建議

10月資產配置建議

【市場分析】

全球總經

9月初公布的美國8月新增非農就業人數大幅下滑到15.1萬人,遠不及預期的18萬人,失業率4.9%與勞動參與率維持在62.8%不變,與預期通膨較相關的平均工資月增幅從上月0.3%下降到0.1%,同時年率也從上個月的2.7%放緩到2.4%,果然使得Fed無法斷然在9月升息,觀察美國經濟表現,仍可看出Fed不一定要急於在今年升息。同時,歐元區Markit 9月份製造業PMI初值為52.6,雖較8月份的51.7反彈,來到3個月最高,但服務業PMI初值卻只有52.1(遠不及8月的52.8),創21個月新低,是拖累綜合PMI下跌的主因,依然帶給歐洲央行較多貨幣寬鬆的壓力,而只要各大央行都維持鴿派立場,就得以限制全球股市下行風險,挹注市場對於風險資產的胃納量;另外中國8月官方製造業採購經理人指數(PMI)重返擴張區間,使得新興亞洲股市更為吸睛,操作布局上也可多做留意。

國際股市

9月份全球股市再度震盪走高,尤其9月FOMC決議維持利率不變,重申經濟運行仍然正面,但同時下調今年經濟成長率、通膨與長期利率預期,這代表年底前升息還存在變數,資金派對可能還沒接近尾聲,風險資產吸引力依然強勁。MSCI全球(不含新興市場)本月震盪小漲0.4%,而新興市場更是上漲1.1%領先成熟市場,其中以越南、台灣、巴西表現較佳;成熟國家之中,美國科技股依然扮演領頭羊,上漲1.9%,明顯優於S&P500指數的小跌0.1%,強弱表現分歧,歐洲方面以英國FTSE指數最強,在英鎊偏弱之下強勢上漲1.7%。整體而言,全球經濟維持穩定,再加上貨幣環境寬鬆不變,資金持續追逐風險性資產;全球市場第三季表現不差,但第四季需留意美國總統大選的干擾,隨後焦點又將回到Fed是否升息,市場波動可能因此較為劇烈,因此配置上建議採取股債比重平衡的操作策略。