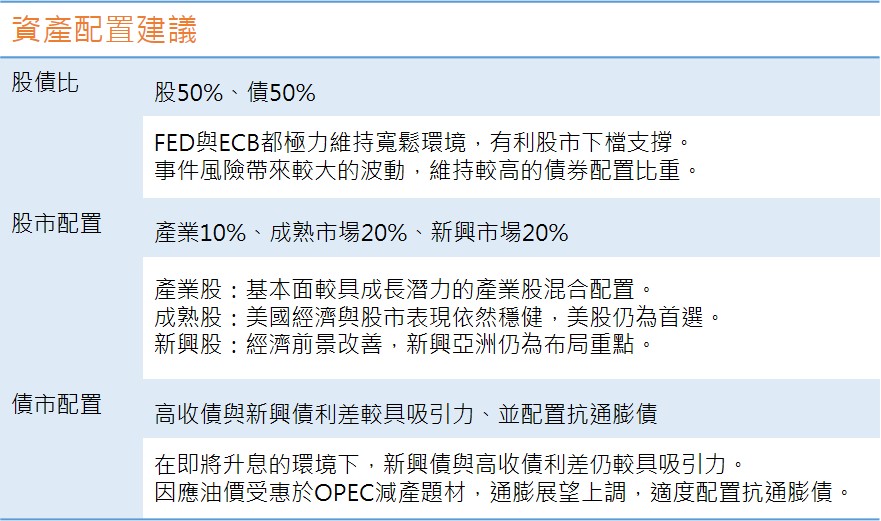

資產配置建議

11月資產配置建議

【市場分析】

全球總經

10月初公布的美國9月新增非農就業人數只有小幅增加到15.6萬人,不如預期的17.2萬人,失業率也由4.9%上升到5%,勞動參與率提升到62.9%,表現差強人意;不過第三季美國GDP成長2.9%,優於預期2.6%,增幅創兩年來最高水準。本月亮點在於FED主席葉倫表示認同「高壓經濟」,來修復金融海嘯以來出口放緩、勞工失業等所造成的傷疤,強調促進成長重於控制通膨,顯示其刺激經濟的決心;另一方面,歐元區10月份製造業採購經理人指數由52.6上升至53.3(30個月以來新高),服務業採購經理人指數也由52.2上升至53.5(9個月以來新高),皆優於市場預期,而ECB仍維持基準利率以及量化寬鬆(QE)規模不變,德拉吉表示儘管QE不可能永遠持續下去,不過猛然中止QE也是不太可能的,化解了市場先前盛傳可能逐步縮減QE規模的疑慮,美歐央行都願意維持鴿派立場,限制全球股市下行風險;此外,第三季中國GDP年增6.7%,與前兩季增幅一致,季增率則達1.8%,信貸快速成長刺激房地產、基礎建設以及汽車銷量,中國股市令新興亞洲更為吸睛。

國際股市

10月份全球股市高檔震盪整理,即便美元因為12月升息的預期而走強,卻沒有撼動新興市場股市的表現,這代表市場逐漸接受並反應年底前升息的可能性,並且正面看待目前FED與ECB的政策方向。MSCI全球(不含新興市場)本月震盪下跌2%,而新興市場逆勢上漲0.2%再度領先成熟市場,其中以拉丁美洲和中國表現最強;成熟國家之中,美股漲多回檔,道瓊工業指數小跌0.9%,歐洲方面表現較穩,德國DAX指數與法國CAC40指數分別上漲1.5%及1.4%。整體而言,全球市場即將面臨第四季的風險事件-美國總統大選的干擾,隨後焦點又將回到12月Fed的貨幣政策,市場波動可能因此較為劇烈,配置上以採取股債比重平衡的操作策略較佳。