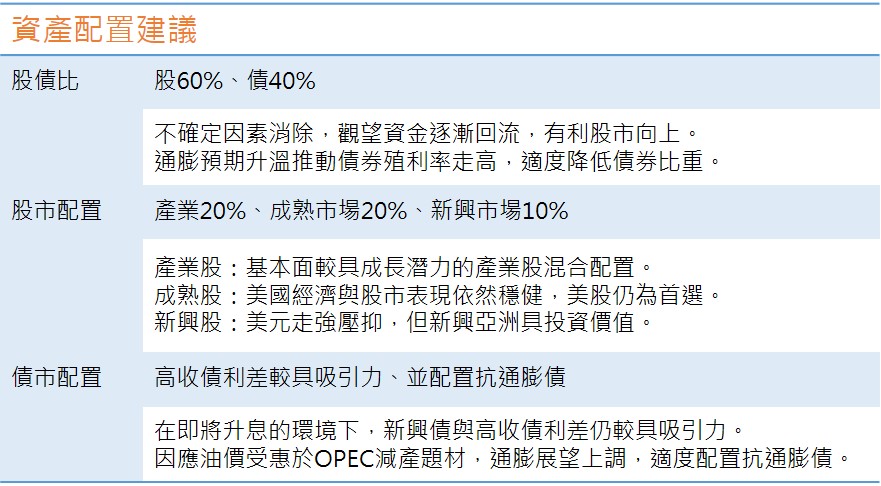

資產配置建議

12月資產配置建議

市場分析

全球總經

美國總統大選由川普勝出震撼市場,一度引發亞洲盤時段全球股市重挫,然而在歐美盤時段很快回神,美股續創新高,尤其在川普選前立場較為友善的產業如金融與醫療保健等上漲幅特別明顯;由於川普選前的一切言論,都尚未形成確定的政策,在美國行之有年的制衡制度之下,不見得能讓川普隨心所欲地走向極端路線;且在資金豐沛的環境下,風險資產的高預期報酬很快又會受到青睞。美國10月消費者物價指數(CPI)上升0.4%,創六個月最大升幅,油價上漲為主因,通膨預期節節上升,Fed主席葉倫在聯合經濟委員會進行的聽證會中,表示儘管企業投資支出偏低,但勞動市場持續成長,經濟活動也比今年上半年的溫和速度有所加快,這意味著升息可能相當快就會來到,12月升息幾乎已經成為市場共識,然而這也代表大致上已經反應完畢今年升息的影響,預料12月Fed動作的影響性有限。歐元區的低利率政策、寬鬆借貸條件與資產收購計畫等多管齊下,已經讓歐元區借貸成本有效壓低,呼應近來歐元區經濟數據良好;若歐元區經濟體質能夠承受接下來包括義大利、法國與德國等重大選舉結果,有助於進一步強化市場信心。

國際股市

11月份全球股市表現分歧,美國總統大選過後,市場開始尋求川普經濟學之下的受惠族群,美元升值與美債殖利率的竄升,對於新興市場還是較為壓抑。MSCI全球(不含新興市場)本月震盪上漲1.3%,而新興市場下挫4.7%,其中拉丁美洲與墨西哥都下跌逾5%;成熟國家之中,美股靠著金融與傳產的拉抬,道瓊工業指數上漲5.4%,代表小型股的羅素2000指數更是大漲11%,日股也上漲5.1%,歐洲方面表現持平,德國DAX指數小跌0.2%,法國CAC40指數上漲1.5%。整體而言,全球市場在美國總統大選過後,債市賣壓較重,資金回流成熟市場股市,配置上將偏重股票部位。