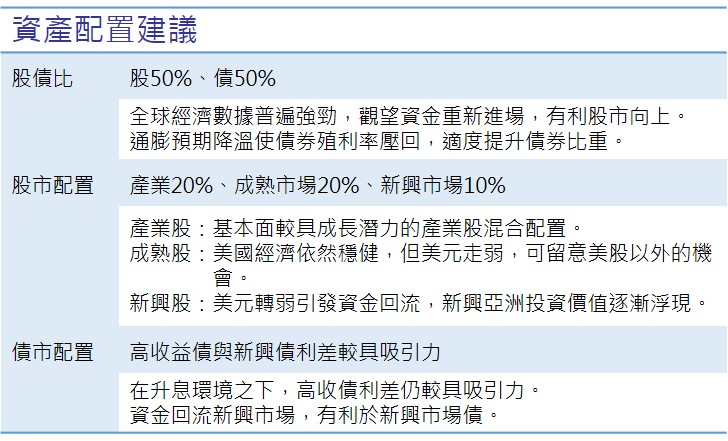

資產配置建議

2月資產配置建議

【市場分析】

全球總經

綜觀美國經濟數據,美國12月零售銷售+0.6%,大幅優於上月+0.2%,12月非農就業人數+15.6萬人,平均薪資月增+0.4%,且年增+2.9%為7年以來最大增幅,12月ISM非製造業指數維持57.2,繼續處於一年多以來的高水位,也高於市場預期的56.7,在政策利多帶動下,經濟展望也逐步轉強;然而,無論是川普選後第一次記者會,或是美國總統就職演說,都受到市場放大鏡檢視,尤其在上任後簽署一道道行政命令,包括限制「歐巴馬健保」負擔、撤出跨太平洋夥伴協定(TPP),以及爭議最大的移民禁令,逐漸開始引發市場疑慮,部分川普勝選受惠的資產類別也開始出現獲利了結的賣壓。此外,Fed沒有在最新的聲明中作出下次會議升息的暗示,使市場對於通膨和升息的預期都有所降溫,導致美元與美債殖利率雙雙自近期高點回落,對新興市場帶來支撐。另一方面,歐洲央行如預期維持利率不變,觀察歐元區物價成長上月突破1%,是3年來首見,德國通膨也觸及1.7%,儘管這大致上是因為油價回穩所致,但對於央行持續放水或多或少會造成壓力;不過德拉吉強調還是會準備擴大資產收購規模或延長期限,確保市場流動性與信心,對資產價格具有支撐力道。新興市場有強勁的內需市場支撐經濟成長,資產價值也來到具有投資價值的位置,在美元轉弱的帶動之下,可望重新吸引資金回籠。

國際股市

1月份全球股市表現積極,美元轉弱有助於市場重新評估新興市場投資價值,引導資金回流;美債殖利率走低亦使債券市場回溫。MSCI全球(不含新興市場)本月震盪上漲2.4%,而新興市場更是上漲5.9%,其中新興歐洲與拉丁美洲表現最強;成熟國家之中,仍以美股和德股較穩,NASDAQ指數上漲4.8%,德國DAX指數也續漲1.6%。整體而言,全球股市漲勢仍相當全面。