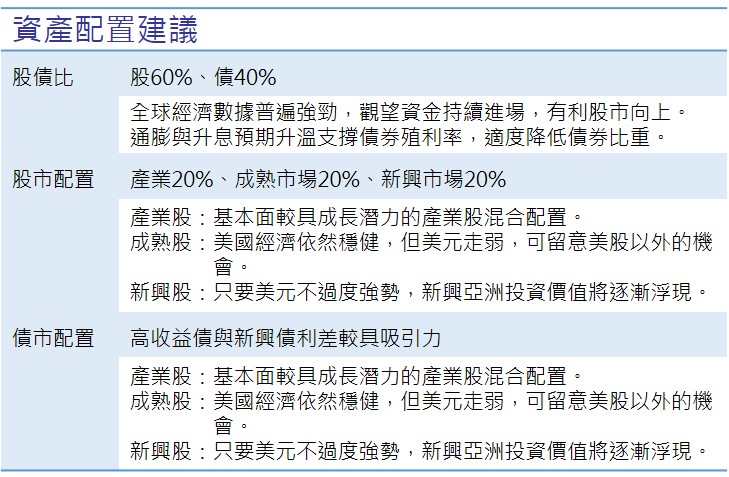

資產配置建議

3月資產配置建議

2017-03-06

【市場分析】

全球總經

綜觀全球經濟表現熱度不減,歐元區2月採購經理指數上升至56.0,優於預期,並創2011年4月以來高點,法國2月採購經理指數上升至56.2,高於預期,德國2月採購經理指數亦上升至56.1,而美國2月採購經理指數為 54.3,較1月的14個月高點小幅下滑,但仍在榮枯分水嶺之上,由最新公布的PMI數據不難看出全球經濟動能越來越強勁,企業展望改善,就連遲遲不見升溫的通貨膨脹率,也開始蠢蠢欲動,可看出整體景氣前景持續看俏的氛圍,也將成為推升國際股市的動力。儘管在政治動態上,美國和歐洲都難免有一些亂流產生,但若回歸經濟數據與企業獲利等基本面,都保持穩定向上的趨勢,自然也會反映在上漲的資產價格。另由二月FOMC會議記錄顯示多數委員認為在經濟保持復甦條件下,適合加快升息步伐,但另一面又對美元升值感到擔心,加上新政府的政策還待觀察,經濟前景仍有不確定性,即便市場對於三月升息的呼聲不小,可能重新引發美元與美債殖利率走揚的態勢,但新興市場花旗經濟驚奇指數持續上漲,強勁的內需市場支撐經濟成長,資產價值也來到具有投資價值的位置,只要美元漲勢不過度強勁,仍可望重新吸引資金回籠。短期風險資產有機會續揚,不妨順勢加碼配置。

國際股市

2月份全球股市表現積極,只要美元不過度強勢,仍將有助於市場重新評估新興市場投資價值,引導資金進駐;留意美債殖利率走升可能對債券產生壓力。MSCI全球(不含新興市場)本月震盪上漲2.6%,而新興市場更是上漲3%,其中金磚四國表現最佳,除俄羅斯漲多拉回之外,中國、巴西與印度都扮演領頭羊;成熟國家之中,仍以美股一枝獨秀續創歷史新高,道瓊指數上漲4.8%,德國DAX指數也續漲2.6%。整體來看,全球股市漲勢依然全面。