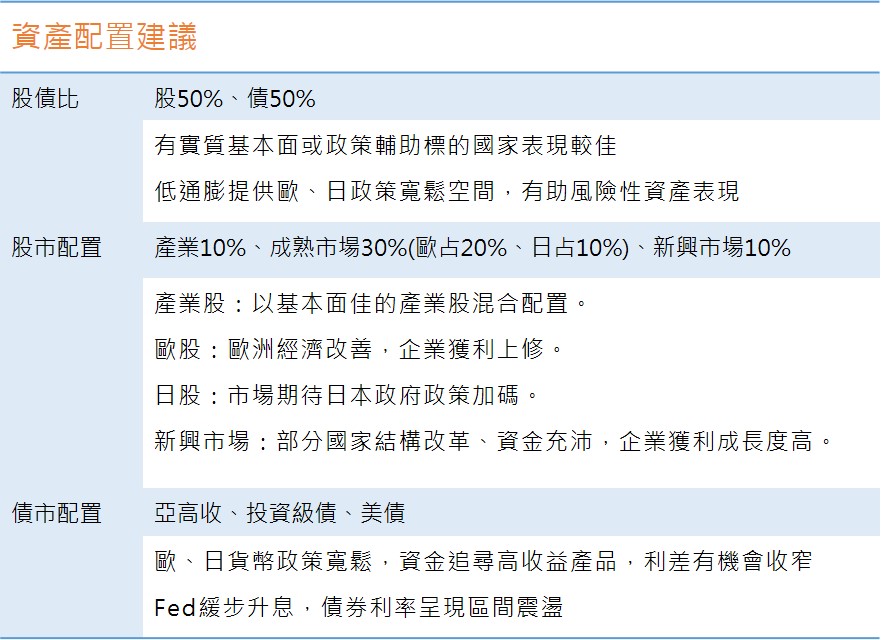

資產配置建議

1月資產配置建議

2016-01-01

【市場分析】

全球總經

油價下跌對消費力道的提振,加上歐洲與日本央行的寬鬆政策輔助,遂使兩地景氣逐步回溫,2016年歐元區GDP可望加速復甦至1.7%,高於2015年1.5%;日本GDP成長可望達到1.1%。美國3Q經濟成長終值2.0%,失業率破5.0%,奠定Fed於12月中首次升息基礎;然而美元走強及貿易需求放緩,造成企業庫存水位偏低,同時投資展望保守,或使央行未來升息節奏緩慢。

儘管國內資金不缺,但因通膨預期溫和,台灣央行4Q再降息半碼,並維持M2貨幣成長目標區(2.5%~6.5%)不變,貨幣政策分歧所引發台幣貶勢將有利出口,並推動國內景氣回溫。

國際股市

全球資產在2015年走勢先揚後抑,MSCI全球股票指數整年回檔4%,美林全球債亦跌2.8%。2016年市場仍會受到中國產業結構轉型、原物料價格低迷、通膨不如以往水準等因素影響,各區域經濟、產業表現將更為分歧;歐、日央行積極貨幣政策將有利於景氣表現,進而輔助企業獲利,這令市場除了給較高的評價外,資金也有機會續往該區流動,新興市場部分可選擇有基本面的亞洲,會有更強支撐。整體而言,擁有良好基本面標的之投資價值隨股價修正浮現,投資人應該保持耐心面對市場波動,分批進場佈局。