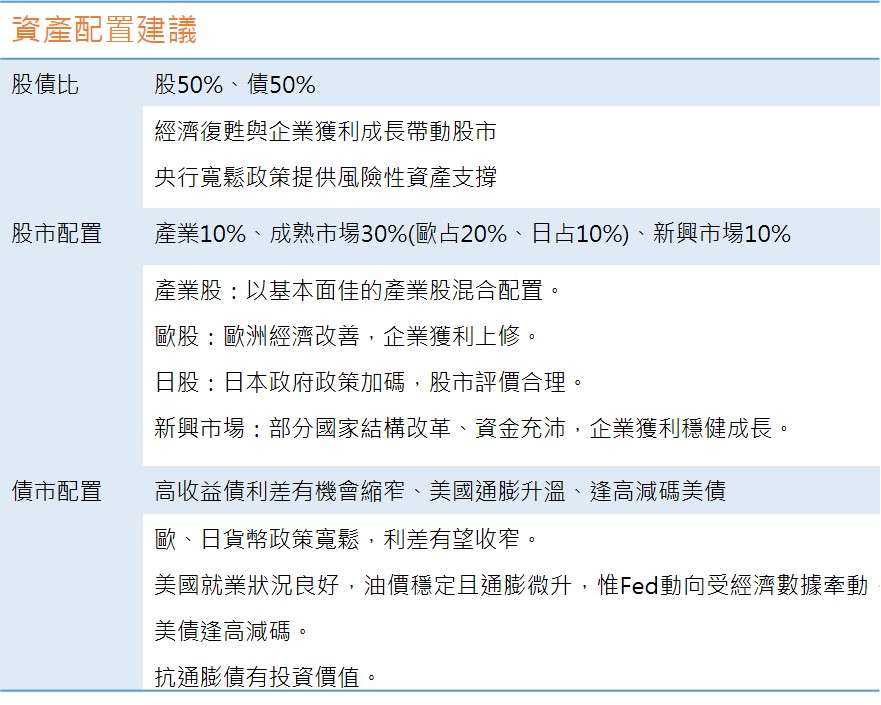

資產配置建議

4月資產配置建議

2016-04-01

【市場分析】

全球總經:

美國3月失業率5.0%,為2個月來首次微幅上升,但勞動參與率回升至63.0%,顯示美國民眾對就業前景樂觀,願意重新投入職場,在油價平穩下將增加美國民眾消費意願,進而支持美國第一季經濟成長。Fed 3月考量全球金融風險維持利率不變,且Fed官員預測2016年底利率由升息4碼下降為2碼,考量海外市場風險將衝擊美國經濟前景,Fed升息步調將為謹慎且緩慢,預估6月才會再度升息。

3月初ECB擴大寬鬆貨幣政策,下調三大利率,擴大月度QE購買額至800億歐元,並啟動TLTRO2,使市場流動性再度湧現。3月份經濟數據也有優於預期表現,綜合PMI初值從2月的53.0點增至53.7點。預期歐洲經濟數據也將落底回升。

國際股市:

3月份全球股市因美國暫緩升息決策大幅反彈,一掃年初以來大跌陰霾,同時美元轉弱促使國際資金轉向新興市場,新興市場表現優於成熟國家,MSCI全球(不含新興市場)上漲6.52%,新興市場上漲13.03%。3月歐盟指數STOXX50上漲2.01%,德國DAX上漲4.95%,法國CAC 40上漲0.75%,表現相對較弱,主要在反映歐洲經濟雖然還在擴張區,但實際公布數據但低於預期。惟歐元與日圓強勢令市場意外,強勢日圓恐衝擊日本出口,迫使日本央行在四月會議提出解決方案。整體而言,第二季全球市場或再次面臨震盪,同時隨市場反應Fed升息議題,資金快速輪動狀況將會重現,配置上建議以股債平衡型來對抗市場波動。