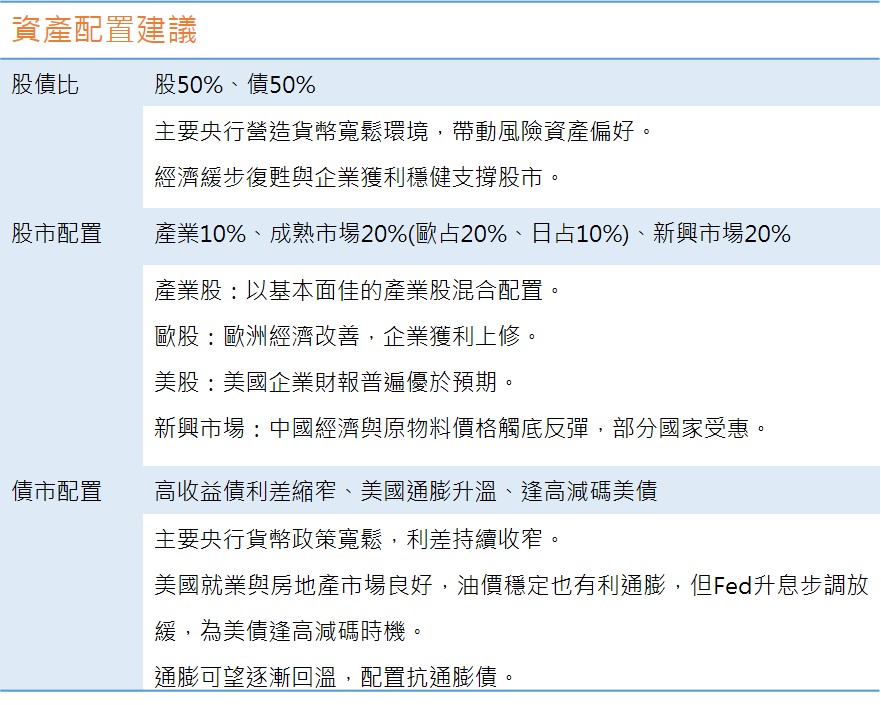

資產配置建議

5月資產配置建議

2016-05-01

【市場分析】

全球總經:

美國第一季GDP初值+0.5%,創2年來最低成長率,不僅遠低於去年第四季+1.4%,也低於市場預期+0.7%,其中企業投資-5.9%帶來負面影響最大,主要依靠政府支出+1.2%與消費支出+1.9%作為經濟動力來源;另一方面,美國ISM製造業指數從3月的51.8下降到50.8,表現也不甚理想,不過最新初領失業救濟金人數仍在長期低點,其中4週平均為1973年以來最低,顯示即使第一季經濟疲弱,企業仍對經濟前景充滿希望,並未解僱員工。若由美國以外的製造業表現來看,4月中國官方製造業PMI為50.1,是連續兩個月呈現擴張;日本製造業PMI終值較月中公布初值48上升至48.2,考量熊本地震僅為短期影響,屆時5月日本PMI有機會回升;歐元區PMI更是較上月51.6回升至51.7,預期歐洲經濟數據也將落底回升。

國際股市:

4月份全球股市延續多頭行情,同時市場對於美國升息步調的預期是持續放慢,不僅因美元轉弱而促使國際資金回流新興市場,成熟國家也同樣受惠於市場對於風險資產整體性的胃口提升,MSCI全球(不含新興市場)上漲2.1%,新興市場則上漲3.1%。4月英國FTSE上漲2.2%表現較佳,德國DAX上漲1.5%,法國CAC 40上漲1.4%,表現雖不及新興市場但幅度明顯拉近,顯示成熟國家(尤其是歐洲)前景也受投資人青睞。不過日本央行在4月利率會議選擇按兵不動,令市場大感意外,打壓日經指數成為已開發國家中唯一收跌的市場,美股則受到蘋果財報展望下修而表現落後。但整體而言,第二季全球市場依然震盪上行,Fed升息議題可望遞延,惟考量經濟數據與企業財報多空紛陳,配置上建議以股債平衡策略來因應。