<子女投資術 - 學齡前篇> 愛是恆星 投資儲蓄是衛星

文/未來資產投資研究處主管 葉泰宏協理

對於爸媽來說,學齡前的小孩除了需要照顧外,對於如何妥善理財以符合小孩的需求以及為未來教育基金作準備也是一個重要的課題。一般學齡前是指在上小學前階段的小朋友也就是約3~7歲,這一階段小朋友以具有基本的認知反應以及簡單的溝通能力,更重要的是開始懂得學習知識的階段,從教育的角度來看這個階段主要著重在啟發小朋友學習的好奇新及良好的生活習慣。

因此爸媽在這個階段對於小朋友教育的投資上首先要選擇一個好的幼稚園,重點並非什麼雙語或多才多藝一堆課程的幼稚園內容,而是在一個快樂的氣氛下啟發小朋友學習的興趣,並學會如何與小朋友相處融洽。爸媽可以在小朋友回家後多與小朋友關心了解小朋友在幼稚園所聽所聞,並適時予以學習上的啟發與鼓勵,讓小朋友對於學習更加有所興趣。

小孩與生俱來的善良本性,往往因為後天生活與學習環境的不同而產生了差異,現在許多父母在家庭教育上除了小孩子人格及情緒的發展培養外,對於理財教育也越來越重視。幼教必需從生活上著手,除了給孩子足夠的溫暖與愛,鼓勵與尊重,也應給予適當的限制、規範及良好的溝通,才是正確的教育方式。同時,「言教不如身教」,父母要對孩子的理財教育,一定要從小紮根,並以自身的行為為孩子建立良好的理財態度。

首先,爸媽要適當的做理財規劃,才能符合小朋友現在與未來的教育相關費用。一般我們將雙薪爸媽的薪資理財家用規劃可大約分為幾個等分,即房貸居住費用,生活基本開銷,小朋友教育基金以及儲蓄理財等。

許多新手父母常常感到困惑,收入扣掉日常開銷,可用的資金都所剩無幾了,如何投資理財呢?

未來資產投資研究處主管葉泰宏協理分享,正確的理財觀念應該以收入扣掉儲蓄後,剩餘的部分才可用來花費,舉例來說,雙薪家庭父母親月收入10萬來看,可先撥出2~3萬元作為小朋友的教育基金(儲蓄),然後再投入必要的小朋友的學雜費約1~2萬元及生活支出及保險費用,並視情況可資金狀況提撥此階段家庭退休金、購房、購車等儲備基金。

(表一)收支規劃:薪資收入-儲蓄=支出

| 儲蓄 | 支出 |

|

|

第二、由於新手爸媽薪資可自由支配額度較小,因此在投資上以穩健增長為宜。建議可以基金組合來規劃學齡前小朋友的教育基金,同時以核心、衛星來配置基金組合,核心部份以股債平衡型基金或債券組合基金為主,這部份主要以穩健增長為主,其配置比例約70~80%,衛星部份則以具有成長動能的新興市場基金或消費主題基金為主,這部份以較為積極成長為主,配置約20~30%。在投資配置策略上,建議採用定期定額方式,同時當市場出現較大坡動時可考慮將額度適度增減,以適度獲利調節或增加低成本部位。

(表二)資產配置-定期定額

| 核心配置-穩健成長 | 衛星配置-積極成長 |

|

|

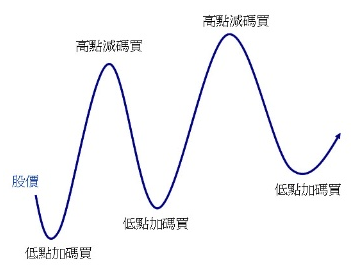

(圖說)定期定額投資的重要理由之一,是無須市場預測。每月按時投資一定金額購買基金的定期定額投資方法,基本上只要在股價下跌時大量購買,股價上漲時減少購買量,亦即是便宜時多買一點,貴的時候少買一點,幫助投資人與市場的運作反向操作。

從小朋友出生到大學畢業時間約20年,新手爸媽可在小朋友出生後,於銀行開立一個小朋友教育專戶,這是一個長期投資的教育基金,在各階段應該有不同配置,以符合爸媽的財務狀況及小朋友的基本需求,在學齡前這個階段首重穩健增長,透過基金投資組合適當的配置,以符合小朋友成長階段及未來的教育需求,並提供小朋友更多的學習成長資源。